Une action représente un droit de propriété ou un titre de participation dans une société. Les actions offrent à celui qui les détient les droits suivants :

La cotation en continu offre de nombreuses opportunités d’achat et de vente sur une valeur durant une journée de cotation et permet de connaître en temps réel, l’état du marché d’une valeur en établissant plusieurs cours. Elle permet l’exécution rapide des ordres et accroit la liquidité du marché boursier. Contrairement au fixing qui établit un seul cours d'équilibre par jour, la cotation en continu permet de connaître, en temps réel, l'état du marché d'un titre en établissant plusieurs cours dans la journée, offrant ainsi de nombreuses opportunités d'achat et de vente de valeurs mobilières.

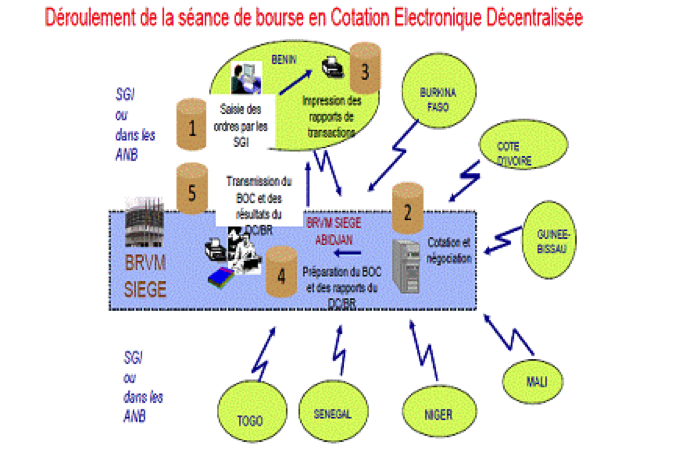

Déroulement de la séance de cotation en continu

La séance de cotation en continu comporte 4 phases (pré ouverture, négociation en continu, pré-clôture et négociation au dernier cours) dont les séquences se présentent comme suit (en heure locale, GMT) :

9 h 00-9h45 : Phase de Pré-ouverture : Accumulation des ordres

Pendant la phase de pré ouverture, les ordres saisis par les sociétés de gestion et d’intermédiation (SGI) dans le système de cotation de la BRVM sont enregistrés dans le carnet d’ordres central sans donner lieu à des transactions.

Le Carnet d’Ordres Central, le cours théorique d’ouverture et les volumes susceptibles d’être échangés à ce cours sont remis à jour chaque fois qu’un ordre est introduit dans le système et sont diffusés en temps réel.

9h 45 : Fixing d’ouverture

A l’ouverture, le système de cotation confronte, pour chaque valeur, les ordres en vue de leur appariement. Il procède ainsi au fixing d’ouverture. Au début de la phase de détermination du cours, le Carnet d’ordres Central est momentanément gelé pendant que l’algorithme d’appariement s’exécute. A ce moment, il n’est plus possible de saisir des ordres dans le système de cotation et les ordres déjà saisies ne peuvent être ni modifiés, ni annulés.

Si l’appariement se fait à l’intérieur des seuils dynamiques de réservation autorisés, un cours d’ouverture est établi et diffusé au marché. Par contre, si l’appariement se fait en dehors des seuils dynamiques de réservation, la valeur concernée est réservée pour une période dont la durée est fixée par Instruction de la BRVM. Un cours d’ouverture est déterminé à l’issue de la période de réservation si les conditions sont réunies.

Le cours d’ouverture est le dernier cours théorique avant l’appariement. En absence de cours de fixing d’ouverture, le cours d’ouverture est le cours de référence.Le cours de référence est le cours de clôture de la dernière séance de cotation ajusté dans le cas d’une Opération Sur Titre (par exemple, en cas de paiement de dividendes, d’opération de capital, etc.).

Les ordres sont exécutés dans le Carnet d’Ordres Central en application du principe de priorité d’exécution défini par instruction de la BRVM.

9h 45 – 14h : Négociation en continu

Une fois le fixing d’ouverture effectué, la phase de négociation en continu commence jusqu’à la pré-clôture.

Tous les ordres non exécutés ou résiduels à l’issue du fixing d’ouverture sont transférés à la phase de négociation en continu.

Durant cette phase, il est possible d’enregistrer, de modifier ou d’annuler les ordres. Chaque nouvel ordre enregistré est immédiatement confronté aux ordres disponibles en sens inverse dans le Carnet d’Ordres Central, afin de vérifier si son exécution est possible. Les ordres déjà présents dans le carnet d’ordres déterminent le cours d’exécution. Les transactions se réalisent au fur et à mesure que les contreparties le permettent.

Les ordres sont exécutés dans le Carnet d’Ordres Central en application du principe de priorité d’exécution défini par Instruction de la BRVM.

14h – 14h30 : Pré clôture

La phase de pré-clôture intervient après la phase de négociation en continu. Les ordres saisis sont automatiquement enregistrés dans le Carnet d’Ordres Central sans donner lieu à des transactions. Le Carnet d’Ordres Central, le cours théorique de clôture et les volumes susceptibles d’être échangés à ce cours sont remis à jour chaque fois qu’un ordre est introduit dans le système et sont diffusés en temps réel.

14h30 : Fixing de clôture

Le processus de fixing de clôture est identique à celui décrit pour le fixing d’ouverture.

Le cours de clôture est le cours issu du fixing de clôture. Si un cours de fixing de clôture n’a pas pu être déterminé, le cours de clôture est le cours de la dernière transaction réalisée durant la phase de négociation en continu. Le cours de clôture est le cours du fixing d’ouverture ou le cours de référence, en l’absence de transactions pendant la phase de négociation en continu.

Les ordres du Carnet d’Ordres central sont exécutés en application du principe de priorité d’exécution défini par Instruction de la BRVM.

14h30 – 15h : Négociation au dernier cours

La phase de négociation au dernier cours intervient après le fixing de clôture. Pendant cette phase, il est possible de saisir uniquement des ordres en contrepartie des ordres existants pour la quantité résiduelle. Les ordres sont exécutés uniquement au cours de clôture.

15h -15h15 : Surveillance du marché

15h15 : Fermeture du marché

Après la phase de négociation au dernier cours, la BRVM procède à la fermeture du marché et à son ajustement, notamment en cas d’annulation des transactions. Les SGI ne peuvent plus saisir, modifier ou annuler les ordres. A l’issue de l’ajustement, le marché est rendu officiel. Aucune modification ne peut être réalisée.

Priorités d’exécution à l’issue de la phase d’accumulation des ordres

A l’issue de la phase d’accumulation des ordres, les ordres sont exécutés selon les principes de priorité suivants :

A l’intérieur de chaque priorité, les ordres sont exécutés suivant la priorité d’origine, puis la priorité de temps

Priorités d’exécution durant la phase de négociation en continu et de négociation au dernier cours

L’exécution des ordres pendant la négociation en continu et au dernier cours s’effectue par application des règles de priorité suivantes :

Priorité des ordres réguliers sur les ordres à stipulation spéciale :

Au même cours, les ordres réguliers ont priorité sur les ordres comportant une stipulation spéciale. En cas de déséquilibre, les ordres comportant une stipulation d'exécution spéciale situés du côté du déséquilibre ne pourront pas être satisfaits, partiellement ou entièrement, avant que tous les ordres réguliers situés du côté du déséquilibre n'aient été entièrement exécutés

Tout ordre doit indiquer qu'il s'agit d'un ordre client ou d'un ordre non-client. Un ordre client est un ordre passé pour le compte d'un client d'une SGI, personne morale ou personne physique. L'ordre non-client est un ordre donné par une SGI pour son compte propre, pour le compte de l'un des membres de son personnel, ou d’une autre SGI, ou un membre du personnel de la Bourse Régionale, du Dépositaire Central/Banque de Règlement ou du Conseil Régional

Au même cours coté, les ordres clients ont priorité sur les ordres non-clients

la priorité de temps

Un ordre est horodaté au moment de son acceptation dans le carnet d'ordres. Il reçoit ainsi un cachet indiquant la date, l'heure d'entrée ainsi qu'un numéro d'ordre. Cette opération et le cachet qui en résulte portent le nom « horodatage-bourse ».

La priorité horodatage-bourse est déterminée par l'antériorité de l'horodatage-bourse. Un ordre dont l'horodatage-bourse est antérieur à celui d'un autre ordre possède, par rapport à ce dernier, une priorité horodatage-bourse.